Connect Excel toMetaTrader 4

Sync data securely and perform all trading functions from Excel.

Watch a demo

Watch a demoTrusted by over 1000+ traders

1K+ Users

1K+ Downloads

800+ Likes

500+ 5 Star Ratings

The Excel Plugin for MetaTrader 4

Transform your trading experience with MexcelTrader, seamlessly integrate MT4 into Excel. Effortlessly access trade history, open positions, and execute dynamic trading functions, all within Excel, with real-time market data—securely and without external server connections.

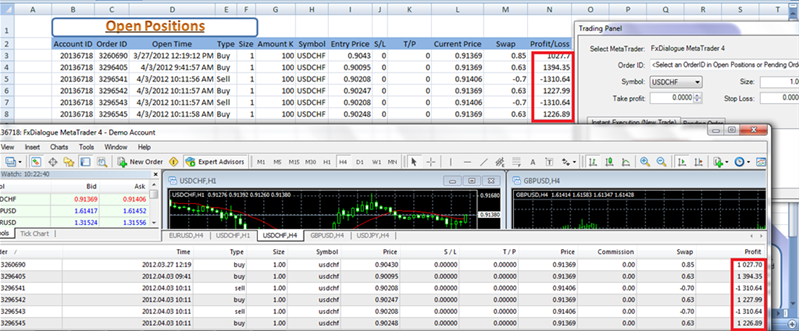

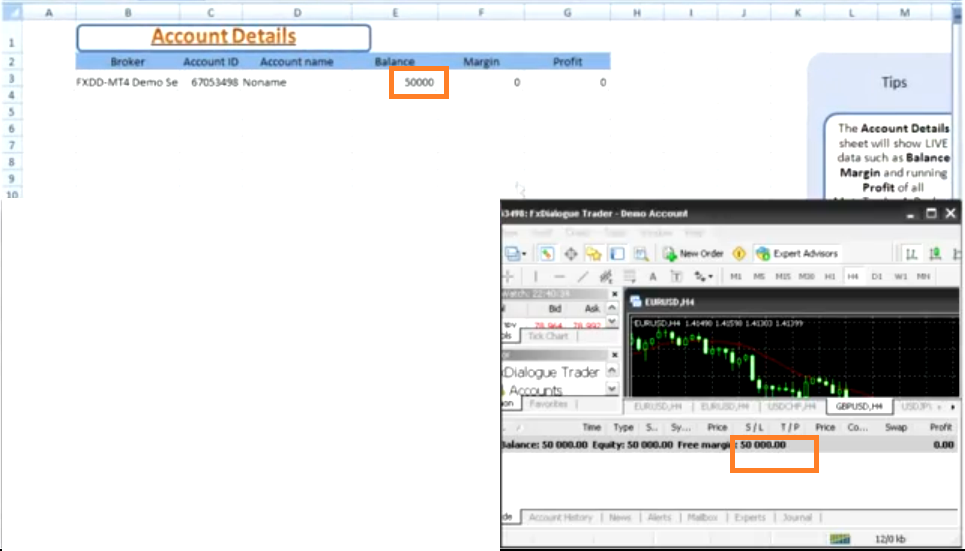

Stream live account data from MT4 to Excel

Display live data of Closed positions, Open positions, Pending orders and Account balances in Excel from MetaTrader 4.

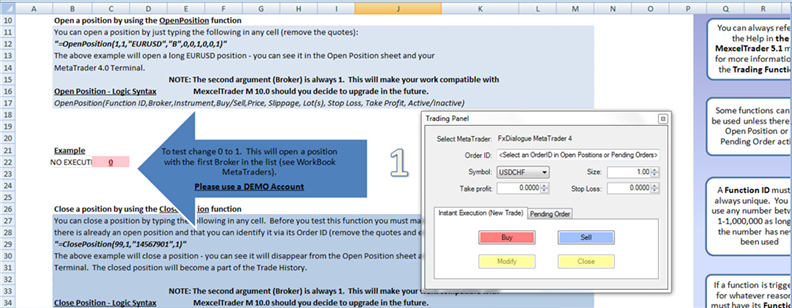

Execute and place MT4 orders using the Trading Panel in Excel

Use the Excel Trading Panel to open and manage positions depending on criteria of your choice. Accepting all types of market orders and conditions resulting form indicator and price movement.

Easily access historical values and prices in Excel from MT4

Easily access historical OPEN, CLOSE, HIGH and LOW indicators and price data for any time frame or instrument.

What our customers are saying

We have had great feedback over the years from our users

"MexcelTrader is the best tool out there if you are looking to trade via multiple MT4 brokers."

Jenny Wilson

Financial Analyst"MexcelTrader in my opinion is a very underrated application in the market. It is literally a gold mine by all what the word means. For so long I was looking for a way to get stocks and Forex/Indices data into Excel as I needed intraday and historical charts."

Brandon Mask

Forex Trader"This is the Excel Plugin every serious trader should have! I wonder why it does not come with MT4 by default? Something MetaQuotes should seriously look into."

GeorgeFX

Forex TraderPricing

Choose from our 2 limited lifetime plans